A cláusula oculta que limita seus ganhos na renda fixa — e que muitos só descobrem quando é tarde demais.

A renda fixa vive um momento de forte demanda. Com juros elevados, investidores — iniciantes e experientes — buscam travar boas taxas por longos períodos. Mas, nos bastidores, existe um detalhe técnico que vem ganhando espaço e que pode frustrar quem acredita que garantiu um retorno “dos sonhos”: o risco callable, a famosa possibilidade de recompra antecipada pelo emissor.

É um mecanismo legal, comum e cada vez mais presente nas ofertas recentes. Mas, para muitos, continua sendo uma surpresa amarga.

“Na renda fixa, nem toda taxa alta é um presente — às vezes, é só o emissor comprando tempo.”

O problema aparece quando o cenário melhora

Imagine um Brasil com juros altos hoje, na casa dos dois dígitos. O investidor aproveita, compra um título IPCA+ ou prefixado longo e se sente protegido: taxa travada, prazo longo, expectativa de valorização se os juros caírem.

Mas, quando o país melhora e os juros recuam — digamos, para 8% em alguns anos — acontece algo que muitos ignoram.

A empresa emissora olha para sua própria conta e pensa:

“Por que continuar pagando 15% ao investidor se posso me financiar no mercado por quase metade disso?”

E então aciona o direito previsto no contrato: quita a dívida antes do vencimento e devolve o dinheiro ao investidor.

A consequência aparece no extrato:

o capital volta para a conta, mas as oportunidades desapareceram.

O mercado mudou — e a taxa “excelente” que parecia garantida simplesmente não existe mais.

“O investidor volta para o jogo, mas agora com as regras do novo ciclo de juros.”

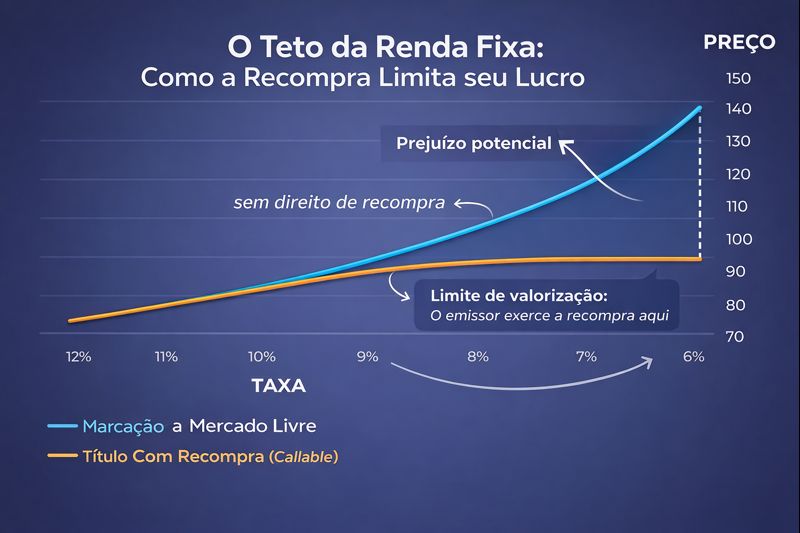

O teto invisível que limita seu ganho

Em teoria, quando os juros caem, o preço dos títulos de renda fixa deveria subir — e muito. É a famosa marcação a mercado.

Mas títulos com cláusula de recompra têm um limite:

se o preço subir demais, o mercado sabe que o emissor tende a exercer o call.

O resultado? A valorização fica travada.

- Em títulos tradicionais, o investidor captura toda a alta.

- Em títulos callable, a alta se esgota no limite em que a recompra vira vantagem para o emissor.

É como se, sem perceber, o investidor estivesse vendendo um seguro barato para a empresa:

quando o cenário piora, ele assume o risco; quando melhora, o emissor leva o benefício.

Um fenômeno crescente — e pouco debatido

Nos últimos anos, mais de 70% das emissões de renda fixa vieram com algum tipo de cláusula de liquidação antecipada. A razão é simples: taxas elevadas tornam os juros longos caros para as empresas. A recompra vira um mecanismo natural de defesa financeira.

O problema é que a demanda por renda fixa tem sido tão grande que muitos investidores ignoram — ou nem percebem — esse ponto no prospecto.

Quando o juro virar, muita gente vai se surpreender

Com a expectativa de cortes a partir de 2026 — caso o cenário fiscal permita — ciclos de queda podem tornar atraente para empresas recomprar dívidas antigas com custo elevado. E isso pode gerar uma onda de quitações antecipadas em CRIs, debêntures e outros ativos corporativos.

O investidor que acreditava ter garantido um título até 2030 ou 2040 pode descobrir que, na prática, o vencimento verdadeiro foi muito mais curto.

“Quando a esmola é demais, o santo desconfia — e, na renda fixa, a taxa alta quase sempre vem com um asterisco.”

A reflexão que fica

A renda fixa continua sendo fundamental para a composição de patrimônio. Contudo, entender a estrutura dos títulos — especialmente em um país de ciclos fortes de juros — é tão importante quanto escolher a taxa.

O mercado evolui, os instrumentos mudam, e a responsabilidade de conhecer as regras do jogo cresce.

E no fim, a pergunta essencial é simples:

você sabe exatamente até onde o seu título pode ir — e até onde o emissor pode voltar?

Banco Master Callable cenário macroeconômico Ciclo de Juros commodities Educação Financeira FGC geopolítica inflação Investimentos Juros Juros Altos Liquidação Extrajudicial Marcação a Mercado Master mercado de energia mercado financeiro petróleo Recompra Antecipada Renda Fixa Títulos Callable